Tadi Pagi, saya menuliskan sebuah contoh kasus laba rugi pada usaha si Badu. Pertanyaan yang saya berikan adalah apakah usaha yang dijalani oleh ‘Badu’ mendapatkan laba atau rugi? Di dalam kasus ini saya selipkan beberapa informasi yang kesannya menjebak, tapi jika kita paham konsep perhitungan laba rugi, kita tidak akan terkecoh dengan informasi tersebut.

Gambaran kasusnya dapat kawan kawan lihat pada gambar berikut ini. Link Pertanyaanya ada di akun Fb saya. Dan proses perhitungan laba rugi ini, mengikuti alur yang pernah saya buat sebelumnya pada artikel : Cara Menghitung Laba Bersih Usaha secara Sederhana.

Alhamdulillah ada banyak sekali jawaban yang datang ke saya, baik langsung di komen FB atau di grup wa yang kebetulan saya sedang mengajarkan keuangan kepada mereka, yaitu kelas Sadar Uang Bisnis.

Dari beberapa jawaban itu ada yang benar dan ada yang kurang tepat.

Untuk itu, saya ingin membagikan hasil perhitungan saya sendiri terkait contoh kasus laba rugi usaha dagang di atas. Silahkan disimak kawan-kawan.

Pertama kawan kawan perlu menyusun informasi apa saja yang diberikan

- Membeli 100 pcs Cash dengan harga 55.000/ pcs

- Ongkos kirim dari suplier ke lokasi badu 500.000 atau 5.000/pcs

- Terjual 75 pcs, 45 pcs dibayar cash dan 30 dibayar mundur.

- Biaya yang timbul :

- sewa toko 1.000.000/ bulan

- Gaji pegawai 750.000/ bulan ditambah bonus 2000/ pcs terjual

- listrik air 50.000

- Pulsa 75 ribu

- Harga jual 80.000/ pcs

Pertanyaannya, Apakah usaha mendapatkan Laba atau malah merugi? kemudian, apa yang harus dilakukan?

Untuk menghitung laba rugi, kawan kawan tentu perlu mengikuti langkah perhitungan laba rugi yang sudah disepakati para ilmuan, hehe. Di link di atas dapat kawan-kawan pelajari.

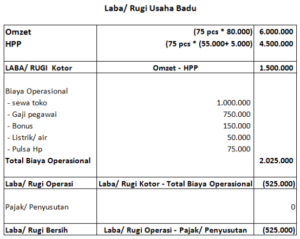

Langkah Pertama Menghitung Laba/ Rugi Usaha Adalah Menghitung OMZET

Omzet = Produk terjual * Harga Produk

Omzet = 75 pcs * 80.000 /pcs

Omzet = 6.000.000

Kesalahan yang sering terjadi dilangkah ini adalah kita terfokus pada produk yang dibayar cash dan produk yang dibayar mundur.

Kawan, untuk menghitung omzet pada perhitungan laba rugi, tidak peduli bayarnya kapan, asal produk kita sudah keluar dari gudang (alias sudah dikirim ke konsumen), maka sejak saat itu kamu sudah ‘tercatat’ mendapatkan Omzet untuk bulan tersebut (jika hitungnya perbulan).

Lalu informasi tentang bayar cash dan mundur itu dibuat untuk menjebak?

Bukan, informasi itu akan kita gunakan dalam proses perhitungan arus kas nanti. Di tahap ini kita sering ‘terkecoh’ menghitungnya.

Langkah Kedua Adalah Menghitung LABA/ RUGI KOTOR

Laba/Rugi Kotor = Omzet – Harga Pokok Penjualan(HPP)

Untuk kasus ini HPP nya adalah = Harga Modal Produk ‘terjual’+ Ongkos kirim produk terjual

HPP = (75 pcs * 55.000) + (75*5000)

HPP = 4.125.000 + 375.000

HPP = 4.500.000

Laba/ Rugi Kotor = Omzet – HPP

Laba/ Rugi Kotor = 6.000.000 – 4.500.000

Laba/ Rugi Kotor = 1.500.000

Saya juga sering menemukan kesalahan di titik ini, ketika menentukan harga pokok penjualan kita kita sering memasukkan ongkir seluruh produk yang dibeli, dalam hal ini 100pcs, padahal yang terjual cuma 75. sekali lagi, di laba rugi fokus kita ada di jumlah produk yang terjual.

Langkah Ketiga adalah Menghitung LABA/ RUGI OPERASI

Laba/ Rugi Operasi = Laba/Rugi Kotor – Biaya Operasional

Dalam hasus ini, biaya operasionalnya antara lain : sewa toko, gaji pegawai, bonus penjualan, listrik air dan pulsa hp.

Total Biaya Operasional = 1.000.000+750.000+(75*2000)+50.000+75.000

Total Biaya Operasional = 2.025.000

Laba/ Rugi Operasi = Laba/ Rugi Kotor – Biaya Operasional

Laba/ Rugi Operasi = 1.500.000 – 2.025.000

Laba/ Rugi Operasi = (525.000) =>> Minus atau Rugi

Langkah Keempat Adalah Menghitung LABA/ RUGI BERSIH

Laba/ Rugi Bersih = Laba Operasi – Pajak/ Penyusutan

Dalam kasus ini anggaplah tidak ada pajak dan tidak ada penyusutan, dengan kata lain, pajak/ penyusutan sama dengan 0. maka,

Laba/ Rugi Bersih = Laba/ Rugi Operasi – Pajak/ Penyusutan

Laba/ Rugi Bersih = (525.000) – 0

Laba/ Rugi Bersih = (525.000) Tanda kurung menunjukkan nilai yang minus, atau dengan kata lain usaha ini mengalami kerugian sebesar 525.000 pada bulan berjalan.

Jika kita ringkas perhitungannya menjadi seperti di bawah ini.

Kesimpulan

Jika kita menjadi badu, pelajaran apa yang dapat kita ambil dari contoh kasus laba rugi ini?

- Badu perlu menaikkan harga jual, harga jual yang ada saat ini tidak memadai untuk menutupi semua biaya yang timbul.

- Jika menaikkan harga terlalu riskan disebabkan karena target pasar yang sensitif dengan harga (target pasar ekonomi menengah ke bawah), maka Badu perlu mencari produsen/ suplier lain yang dapat memberikan harga yang lebih murah, tapi dengan kualitas yang tidak terlalu jauh dengan yang ada saat ini.

- Menurunkan biaya-biaya yang ada saat ini, terutama yang sifatnya tetap (fixed cost) seperti sewa toko yang 1 juta per bulan. Badu perlu mencari alternatif lain yang lebih murah atau menjadikannya biaya variabel, hehe

- Mau gak mau, Badu harus meningkatkan kemampuan menjual, sehingga dapat menaikkan jumlah produk terjual. Jika produk terjual meningkat, secara tidak langsung omzet naik, dengan biaya yang tetap, maka laba akan meningkat.

- Penjualan yang hanya 75 pcs belum menyentuh titik impas (Break Even Point) usahanya, sehingga dengan harga dan biaya yang ada sekarang, Badu harus meningkatkan jumpah penjualannya, kembali lagi ke point nomor 4.

Kira-kira seperti itu kawan kawan, dengan kita melihat contoh kasus laba rugi ini kita akan mendapat gambaran banyak sekali dalam mengelola bisnis kita. Kita tidak lagi bisa asal-asalan dalam menjalankan bisnis. Semoga tulisan singkat ini dapat menginspirasi anda semua.

Terimakasih juga untuk kawan kawan di kelas Sadar Uang Bisnis (SUB) angkatan 25 yang telah memberikan beberapa jawaban yang walau belum tepat, tapi sudah mau berusaha. Ini jadi catatan bagi saya bahwa masih banya kekurangan saya dalam mendelivery ilmu keuangan usaha ini. Mohon dimaafkan.

salam

Bag Kinantan.

Untuk mendapatkan penjelasan lebih mendalam soal keuangan bisnis, kawan-kawan dapat membaca di buku saya yang berjudul : Sadar Finansial.

Be First to Comment