Break Even Point (BEP) adalah titik perpotongan antara total penjualan (pendapatan) dengan total biaya. Ini juga berarti saat di titik break even, usaha kita tidak memiliki laba atau juga tidak rugi alias impas. Sehingga sering kita mendengar analisa BEP dengan sebutan analisa titik impas.

Definisi yang saya sebutkan di atas berbeda dengan definisi yang banyak dipahami oleh beberapa kawan, terutama kawan kawan pengusaha. Sebagian besar kawan mengatakan bahwa BEP adalah titik balik modal.

Gak terlalu salah, tapi gak tepat. Untuk titik balik modal kita mengenal istilah payback period alias periode pengembalian. Angka ini di dapatkan dari membagikan total investasi dengan total laba bersih usaha per bulan.

Contoh, kita investasi sebesar 15 juta untuk membuka toko penjualan madu dan herbal, lalu setiap bulan kita mendapatkan keuntungan bersih sebesar 1 juta rupiah, maka balik modal akan dicapai pada bulan ke 15 ( 15 juta di bagi laba bersih 1 juta per bulan)

Sedangkan Break Even Point (BEP) sedikit berbeda, ini adalah kondisi ketika usaha tidak untung tidak rugi. Misalnya nih, dalam sebulan kita mengeluarkan biaya untuk karyawan, sewa toko dan lain lain sebesar 2 juta, maka ketika penjualan di toko masih di bawah 2 juta, bisa dikatakan usaha kita masih ‘rugi’ dan jika sudah di atas 2 juta artinya sudah untung. Saat penjualan pas 2 juta, maka saat itulah kita mengalami BEP.

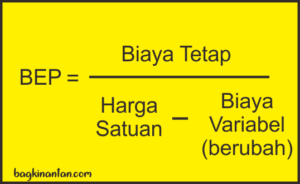

Bagaimana Menghitung Titik Break Even Point (BEP)

Kalau kita kembalikan ke pengertian BEP, maka kita akan menemukan Total Pendapatan = Total Pengeluaran (biaya). Total pendapatan sama dengan total omzet usaha, sedangkan total biaya terdiri dari biaya tetap dan biaya berubah.

Apa itu biaya tetap dan berubah bang?

Secara sederhana, biaya tetap adalah pengeluaran yang jumlahnya tetap berapapun produk yang kita produksi (jika produksi) atau berapapun penjualan yang terjadi. Misalnya nih, gaji karyawan administrasi yang dibayar tetap perbulan. Atau seperti kasus di salah satu toko kami, penjaga toko mendapatkan gaji tetap 1 juta per bulan ditambah bonus penjualan 1000/ Pcs produk terjual.

Angka 1 juta perbulan adalah biaya tetap, sedangkan angka 1000/pcs adalah biaya berubah. 1 juta akan kita keluarkan berapapun penjualan, apakah 100 pcs atau 2000 pcs, angkanya tetap 1 juta. Sedangkan bonus penjualan mengikuti jumlah produk terjual, kadang bisa banyak, kadang bisa sedikit. Contoh lain biaya tetap adalah sewa tempat.

Tips untuk kawan kawan, coba catat pengeluaran di usaha anda masin-masing, lalu usahakan setiap pengeluaran tetap (biaya tetap) diubah menjadi pengeluaran berubah (biaya berubah/variabel).

Rumus Umum Menghitung BEP

Saat ini kita sudah sangat dimudahkan dengan telah adanya rumus untuk menghitung berapa BEP usaha kita. Biayanya outputnya akan berupa berapa unit produk (diproduksi atau dijual) atau total jumlah uang (omzet) yang harus tercapai.

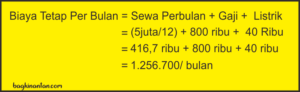

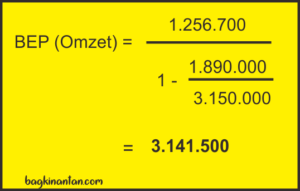

Contoh perhitungan BEP

Ada sebuah usaha katakan toko herbal, yang hanya fokus menjual madu. Madu yang dijual antara lain madu hitam pahit, madu hutan Sumatera. Harga sewa tempat adalah Rp. 5 juta per tahun, biaya listrik perbulan rata rata Rp. 40.000, gaji 1 orangpegawai adalah Rp. 800 rb/ bulan. Sedangkan harga jual madu rata-rata Rp. 50 rb/ botol dan biaya produksi adalah sebesar Rp. 30rb/ botol. Hitung BEP toko ini.

Jawab:

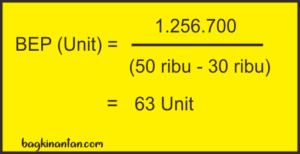

Artinya apa?

Jika toko ingin untung, toko tersebut harus menjual minial 63 botol madu per bulan, jika penjualan di bawah angka tersebut maka toko dikatakan rugi.

Omzet minimal yang harus didapatkan toko adalah Rp. 3.141.750, jika angka ini belum tercapai, toko masih merugi.

Kira – kira seperti ini manfaatnya jika kita dapat menghitung BEP.

Dari contoh di atas, kawan kawan bisa lihat bahwa BEP bukanlah seperti yang kita bayangkan selama ini, yaitu titik balik modal. Bukan! tapi titik impas, kondisi pendapatan kita sama dengan pengeluaran.

Oke mulai saat ini kita ingat baik baik bahwa BEP bicara tentang sebuah angka yang harus di capai (target) agar bisnis tetap bertahan. Karena yang memberi nafas pada bisnis adalah LABA, dengan mengetahui BEP kita akan mengetahui seberapa besar penjualan yang harus dicapai atau berapa biaya yang kita keluarkan (perlukan di kurangi lagi?).

Bagaimana dengan Menghitung Break Even Point untuk Usaha dengan Multi Produk?

Secara prinsip, perhitungannya sama saja. Tetap kita akan menghitung seberapa besar biaya total lalu dibandingkan dengan total pendapatan yang diperoleh bisnis.

Perbedaannya akan terlihat pada proporsi (disingkat : prop) target penjualan masing masing produk. Misalnya toko madu tadi, ia menjual produk madu hutan, madu hitam pahit dan madu herbal. Berdasarkan pengalaman sebelumnya, penjualan madu hutan adalah 50% dari total penjualan, madu hitam pahit 30% dan terakhir madu herbal sisanya 20%.

Masing masing produk memiliki kontribusi margin (kita singkat KM), KM didapat dari (harga jual – biaya variabel)

Rumus yang digunakan untuk menghitung BEP multiproduk adalah

BEP = Biaya Tetap : ((KM madu hutan x Prop. madu hutan)+(KM madu hitam pahit x Prop. madu hitam pahit) + (KM madu herbal x Prop. madu herbal))

Contoh BEP multiproduk

Perusahaan menjual dua jenis produk A dan B. Volume penjualan A sebanyak 40 unit dan B sebanyak 60 unit. Harga jual A sebesar Rp. 1.000,- biaya variabel Rp. 750,-

Harga jual produk B sebesar Rp. 2.000,- biaya variabel sebesar Rp. 1.000,- Biaya tetap perusahaan adalah Rp. 42.000,-

Maka :

Kontribusi Margin :

Produk A = Rp. 1.000 – Rp. 750 = Rp. 250

Produk B = Rp. 2.000 – Rp. 1.000 = Rp. 1.000

Proporsi A = 40 : 100 = 40%

Proporsi B = 60 : 100 = 60%

BEP dalam unit produk :

= 42.000 : (250 x 40%) + (1.000 x 60%)

= 42.000 : 700 = 60 unit

Atau masing-masing terjual :

Produk A = 40% x 60 unit = 24 unit

Produk B = 60% x 60 unit = 36 unit

BEP dalam Omzet :

= Unit x Harga jual

Produk A = 24 x Rp. 1.000 = Rp. 24.000,-

Produk B = 36 x Rp. 2.000 = Rp. 72.000,-

Total BEP dalam rupiah produk A dan B = Rp 24.000 + Rp. 72.000,= Rp. 96.000,-

Kesimpulan

Pada akhirnya kawan kawan dapat menggaris bawahi bahwa BEP tidak sama dengan titik balik modal. Ini adalah istilah yang berbeda. Titik balik modal dapat disebut PayBack Period (Periode pengembalian).

BEP berkaitan dengan Jumlah produk minimal yang terjual atau Omzet Minimal yang didapat oleh perusahaan agar dapat membiayai seluruh kegiatan bisnisnya.

Be First to Comment