Sebelumnya telah saya sampaikan dalam artikel ‘cara menghitung laba bersih usaha’ urutan sederhananya. Tapi beberapa respon kawan-kawan masih kebingungan. Saya jadi berpikir bagaimana caranya lagi untuk lebih menyederhanakan penyampaian cara membuat laporan laba rugi usaha ini.

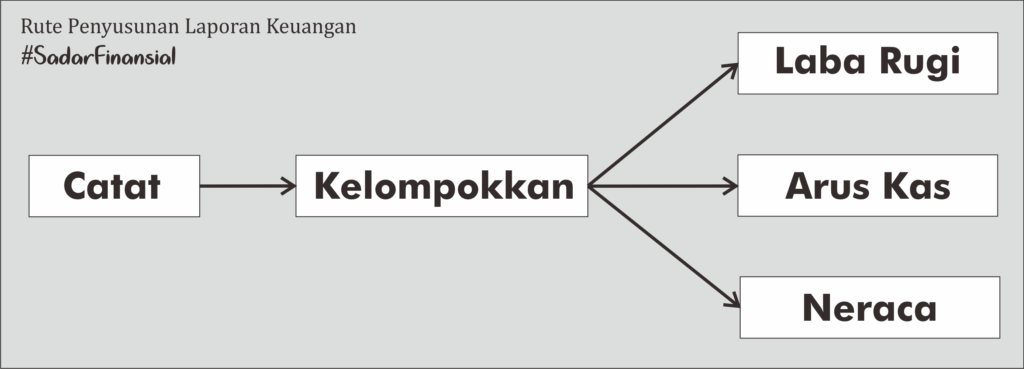

Dalam beberapa kesempatan, saya telah memberikan sebuah tips, bagaimana urutan dalam menyusun sebuah laporan keuangan usaha. Seperti kita tahu laporan keuangan usaha terdiri dari : laporan laba rugi, laporan arus kas dan neraca. Dalam beberapa literatur lain ada laporan perubahan modal. Tapi umumnya hanya 3 laporan keuangan

Urutan dalam penyusunan laporan keuangan usaha adalah pencatatan lalu pengelompokkan. Itu saja.

Pertanyaan selanjutnya, apa saja yang dicatat?

- Penjualan

- Uang masuk dan Uang keluar

- Barang masuk dan barang keluar (untuk usaha dagang)

Untuk penyusunan laporan laba rugi usaha, kita hanya butuh 4 hal saja.

- Omzet

- Harga pokok penjualan

- Biaya operasional

- Penyusutan dan pajak (jika ada)

Keempat hal ini dapat kita temukan di catatan penjualan dan catatan uang masuk dan uang keluar.

Langkah Penyusunan Laporan Laba Rugi Usaha

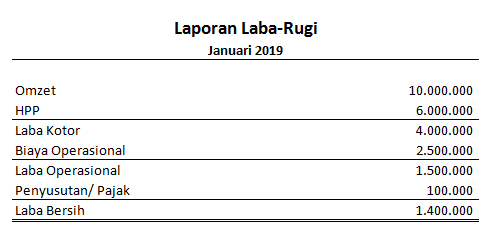

Pertama kelompokkan penjualan, dari catatan penjualan (misal dalam 1 bulan) berapa total pendapatan kita dari penjualan, maka itu disebut omzet.

Omzet = Produk Terjual * Harga jual Produk

Contohnya dalam sebulan kita berhasil menjual 100 pcs produk dengan harga jual sebesar 100.000, maka dalam sebulan omzet kita adalah

Omzet = 100 pcs * 100.000

Omzet = 10.000.000

Kedua, dari seluruh penjualan yang ada di langkah pertama, kita hitung harga pokoknya. Misalnya dari produk terjual di bulan ini, harga beli produk dari suplier (harga kulakan) ditambah dengan ongkos kirim dari suplier ke tempat kita sebesar 60.000, maka harga pokok penjualan produk bulan ini adalah :

HPP = Harga beli dari suplier * jumlah produk terjual

HPP = 60.000 * 100 pcs

HPP = 6.000.000

Catatan : jika dalam di awal bulan kita membeli produk di suplier sebanyak 150 pcs, sementara yang terjual hanya 100 pcs maka HPP hanya dihitung 100 pcs saja, bukan 150 pcs. Sisa produk yang belum terjual akan dihitung HPPnya di bulan yang akan datang jika produk tersebut laku terjual.

Dari 2 data ini, omzet dan HPP, kita dapat menghitung laba/ rugi kotor

Rumus laba/ rugi kotor usaha :

Laba/ rugi kotor = Omzet – HPP

Laba/ rugi Kotor = 10.000.000 – 6.000.000

Laba/ rugi kotor = 4.000.000

Menghitung biaya operasional Usaha

Langkah selanjutnya kita menghitung biaya operasional yang kita catat dari catatan uang masuk dan keluar. Biaya operasional adalah seluruh biaya (pengorbanan) yang kita lakukan untuk menjual produk dan menghasilkan omzet.

Dapat dikatakan, biaya operasional adalah biaya selain biaya kulakan dalam jangka waktu sebulan. Misalnya gaji manajemen, gaji karyawan, biaya listrik dan air, sewa tempat, biaya packing, iklan dan lain-lain.

Kita anggap saja dalam contoh usaha diatas, rincian biaya operasionalnya antara lain:

Gaji manajemen : 1.000.000

Gaji karyawan : 750.000

Sewa tempat : 500.000

Listrik air : 50.000

Pulsa : 50.000

Packing : 50.000

Iklan : 100.000

Total : 2.500.000

Setelah mendapatkan biaya operasional, kita menghitung laba operasional. Rumus menghitung Laba/ rugi operasional adalah :

Laba/ rugi Operasi = Laba/ rugi Kotor – Biaya operasional

Laba/ rugi operasi = 4.000.000 – 2.500.000

Laba/ rugi operasi = 1.500.000

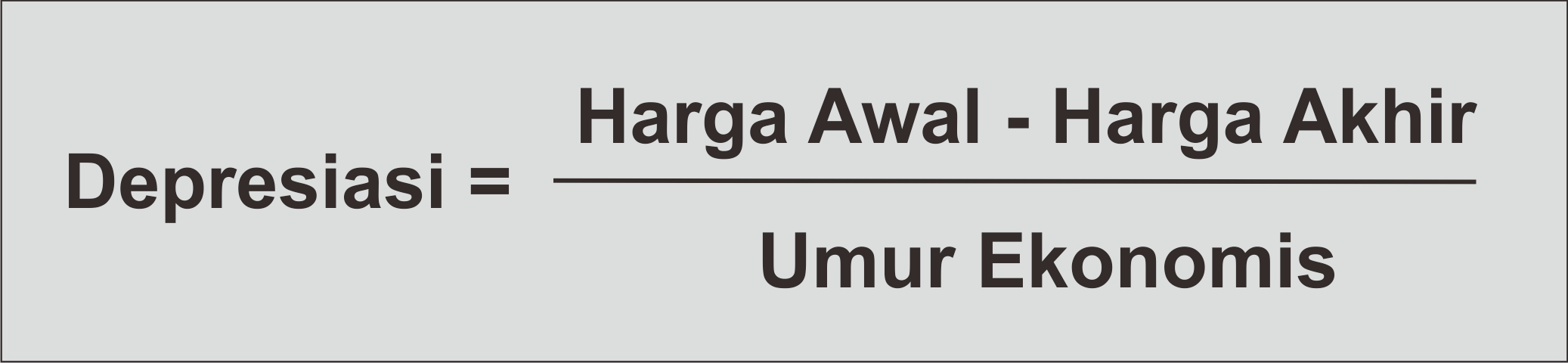

Tentang Penyusutan (Depresiasi)

Penyusutan atau depresiasi terjadi ketika kita memiliki ‘aset tetap’ yang digunakan untuk menghasilkan cash, contohnya hape untuk menghasikan penjualan, laptop untuk mencatat dan membuat materi promosi dan lain lain.

Depresiasi adalah sejumlah dana yang kita “tabung” sehingga saat aset tetap yang kita gunakan sampai pada masa akhir umur ekonomisnya. Kita dapat mengganti aset tersebut dari hasil tabungan kita tadi.

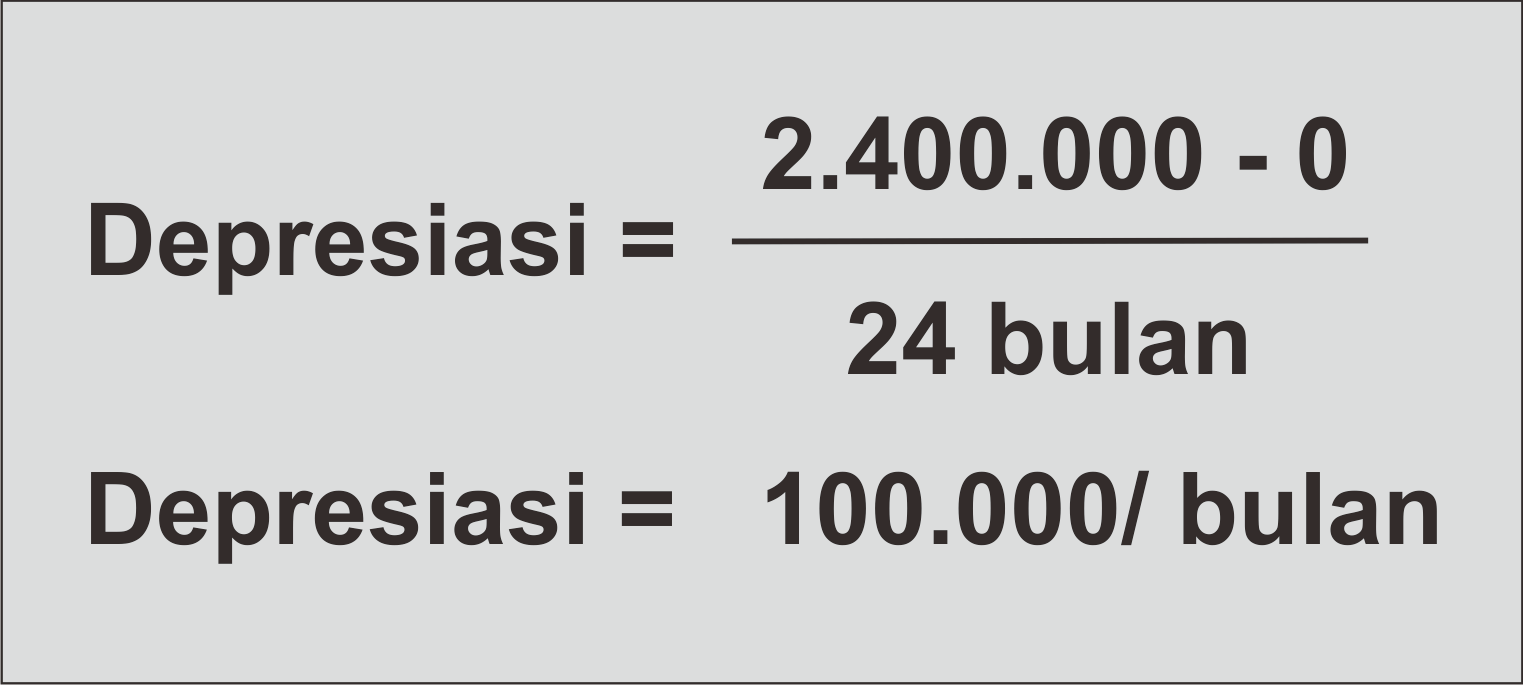

Dalam contoh kasus di atas, aset tetap yang digunakan hanya hape seharga 2,4 juta yang memiliki umur selama 24 bulan dan dipakai selama 24 bulan sehingga di akhir tidak ada harga jual lagi. Jadi depresiasinya adalah sebesar 100.000 yang didapat dari

Anggap dalam kasus ini tidak ada pajak.

Menghitung Laba Rugi Bersih Usaha

Langkah terakhir adalah menghitung Laba/ rugi bersih yang didapat dari pengurangan Laba/ rugi operasional dengan depresiasi.

Laba/ rugi Bersih = Laba/ rugi Operasi – Depresiasi dan pajak

Laba/ rugi Bersih = 1.500.000 – 100.000

Laba/ rugi Bersih = 1.400.000

Dari seluruh perhitungan di atas kita susun ke dalam bentuk laporan keuangan laba rugi usaha sebagai berikut

Demikianlah cara menyusun laporan laba rugi usaha, langkah dan rumus rumus yang digunakan. Semoga dapat dipahami, jika ada yang kurang dipahami, silahkan ditanyakan. Terimakasih

Salam

Bag Kinantan

Terimakasih penjelasannya, semoga bisa langsung diaplikasikan.

Selanjutnya, hasil laba bersih, sebaiknya dibagi dlm berapa kelompok? Apakah disimpan atau digunakan utk penambahan modal atau bagaimana?

Terimakasih

sepertinya sudah saya jelaskan di artikel lain di blog ini,